| 分享到: | 更多 |

建立存款保险制度问题,有两个重要问题需要加以认真考量:如何合理安排保费资金来源,其次,如何做好与相关监管部门的协调配合

需要适度放开商业银行业务限制,鼓励金融创新随着利率市场化进程而推进。结合其他国家经验和我国实际情况,三方面业务领域的限制有必要择机加快开放步伐

从国际经验来看,为尽快提高商业银行的风险定价能力,都引入最优贷款利率制度。因此,有必要尽快研究如何在我国引入Prime Rate,着手建立市场化的贷款定价基准利率

不断完善金融监管协调机制很重要。我国金融监管部际协调机制已经确立,未来应首先加强和优化金融监管协调机制,不断完善金融监管部际联席会议制度

为防止利率市场化后银行之间的恶性竞争,建议从监管上引导银行差异化发展,以监管政策的适应性调整推动建立差异互补的良性金融生态

未来随着银行负债结构多元化,存款在总负债中的比例下降,存贷比监管的必要性也要随之下降。长期来看,在银行负债逐渐趋于多元化的情况下,建议逐步考虑弱化直至取消存贷比这一法律安排

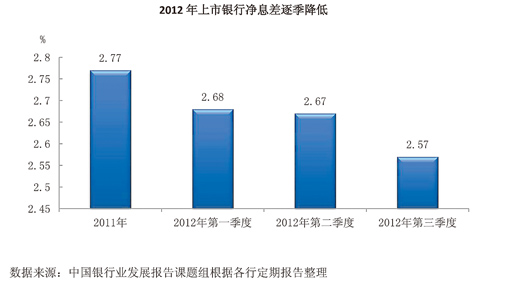

未来银行业盈利增速下降将会显著降低其内源资本补充能力。目前我国银行业税负较高,具体表现在税率较高、同时征收营业税和所得税、中外资银行税率不同等三方面问题。在未来银行盈利增速显著下降、资本补充压力较大的情况下,适当降低税负有利于增强银行内源资本补充能力,缓解资本压力

继续深化金融改革,是未来一个时期我国提高金融资源配置效率、确保金融体系稳定、有效服务实体经济和推动经济稳健发展的内在要求。坚持以市场化为根本导向,利率市场化,将是未来金融改革的主基调。面对这样的改革趋势,金融机构如何应对?应该如何整体推进?怎样理解已推出的一系列金融改革举措?记者为此采访了交通银行董事长牛锡明。

按照市场机制建立存款保险制度

记者:最近,有消息透露,存款保险制度的设计已经基本完成,即将推出,如何理解这个政策?

牛锡明:随着利率市场化改革的推进,银行业金融机构之间的竞争将日趋激烈。市场化竞争必然有胜有败,如何处置在竞争中倒闭的银行,保护存款人的利益,是一个十分现实的问题。由国家财政为银行提供隐性存款保险,既有悖市场经济原则,也在实践中难以实现。因此,有必要按照市场机制建立存款保险制度。这既可以有效地保护存款人的利益,又能使各类银行在同一起跑线上公平竞争。同时,还应尽快出台《金融机构破产处置条例》,形成以市场原则为基础、安全、高效的市场退出机制和破产法律制度,规范金融机构的市场退出。

关于建立存款保险制度问题,有两个重要问题需要加以认真考量。首先,如何合理安排保费资金来源。在我国,国有控股银行具有“大而不能倒”的特点,公众认为国家绝对不会眼看着大银行出现倒闭风险。因此大型银行尽管也愿意建立存款保险制度,但很可能不愿意交纳高额保费。而众多小型银行潜在风险较大,对建立存款保险制度的积极性高,但由于其利润低,保费对他们来说又是不小的一笔负担。为解决这一问题,我认为,一是要建立风险评估体系,以便能够准确、有效反映商业银行风险程度;二是针对不同机构的特点合理设定差别化的保费,保证大小型银行都能加入;三是考虑到商业银行出资有困难,国家是否可以考虑使用银行上缴的税收资金设立存款保险基金。

其次,如何做好与相关监管部门的协调配合。尽管存款保险机构的主要职责是为存款提供保险、保障金融体系的稳定,但也具有一定的监管职能。比如,美国联邦存款保险公司就负有监管和消费者保护的职能,当一家银行资本不足时,FDIC会向这家银行发出警告。为了防止“政出多门”,发生监管重叠或者监管真空,必须加强存款保险机构与银监会、人民银行的信息交流和协调配合,必须建立起分工明确、权责清晰、相互共享的信息交流机制。银监会主要负责检查金融机构是否违法违规,人民银行主要是检查金融机构的财务状况和流动性状态,而存款保险机构主要是检查金融机构中存款人的相关信息是否完备。

记者:是不是有了存款保险制度就够了?

牛锡明:当然不够。还需要适度放开商业银行业务限制,鼓励金融创新随着利率市场化进程而推进。德国等国家的经验也表明,全能化、综合化经营是利率市场化时代商业银行对冲利差收入下降的有效手段。我国目前主要实行分业经营、分业监管,综合经营也仅是在部分金融机构以试点的形式开展。商业银行的业务限制较为严格,不仅不能从事证券、保险业务,在理财、托管等业务领域也面临较为严格的限制,业务范围相对较窄,这不利于银行业应对利率市场化的冲击。而且,从金融业之间融合发展和放松金融管制的趋势来看,逐步放松银行业务限制也是大势所趋。

具体来看,结合其他国家经验和我国实际情况,以下三方面业务领域的限制有必要择机加快开放步伐。一是逐渐放开对银行开展综合经营的限制。综合化经营可通过丰富金融服务内容,推动产品组合创新,拓展盈利渠道和优化资本配置效率等手段加快商业银行的整体转型,从而达到抵御利率市场化短期负面影响的目的。当然,不是所有的银行都适合开展综合经营。应对那些资本实力雄厚、资产规模较大的大型银行开展综合经营加以鼓励和支持。二是借鉴当年香港在推进利率市场化的同时允许银行合理提高服务手续费率的成功经验,在合法、合规的前提下并辅以适当的监管,允许商业银行按照市场化原则自主确定服务收费标准,以增加中间业务收入。三是允许银行在风险可控、合法合规的前提下创新理财产品发行,并在理财产品投资范围、投资标的等方面予以适当拓宽。