| 分享到: | 更多 |

CFP

核心提示

明确事权,发挥好中央和地方两个积极性

“透明预算”等写入改革目标

税制改革要使个体间的税负更加公平

健全人大对预算的问责机制

《中共中央关于全面深化改革若干重大问题的决定》指出,必须完善立法、明确事权、改革税制、稳定税负、透明预算、提高效率,建立现代财政制度,发挥中央和地方两个积极性。财政部部长楼继伟指出,《决定》指出“财政是国家治理的基础和重要支柱”,这是对财政职能作用的重要论断。我国现行财政制度中,存在一些与现代国家治理、与改革要求不相适应的地方。新一轮财税体制改革有何深意?楼继伟说:“建立现代财政制度,就是要通过改革,使预算管理体制更加科学、有效,税制更加公平、规范,同时要合理确定中央与地方的事权与支出责任。”

1、“明确事权”:透露啥信号?

不搞行政审批,采用地方答辩、专家评审等竞争性手段分配财政资金——最近,河北石家庄、辽宁铁岭等10个城市获批成为“2013年节能减排财政政策综合示范城市”。但是,与以往示范城市由中央部门内部敲定不同,此次参评的城市必须提交完备的减排方案,由市长带队进行答辩;而评审专家是评审开始一个小时前才接到电话。这10个城市是经过两轮公开竞争、专家答辩后,才由专家评审确定的,跑“部”“钱”进的传统做法在这个项目上几乎没有可能。

在业界看来,此次中央财政资金分配方式小小的改变,释放出了财税体制改革提速的重要信号。在财政部财科所副所长刘尚希看来,三中全会提出要“明确事权”“发挥中央和地方两个积极性”“建立事权和支出责任相适应的制度”,这些表述的背后蕴含了“钱由谁来花更合理”的问题。

长期以来,就有一种观点认为,中央拿钱多,而办事儿少,地方拿钱少,但是办事儿多。财政部部长楼继伟借由一组数据指出,当前,中央和地方职责交叉重叠,共同管理的事项较多,这种格局造成目前中央财政本级支出只占全国财政支出的15%,地方实际支出占到85%。“这说明,很多该中央管的事情中央没有直接管理,委托给了地方去做,再通过专项转移支付给地方提出要求,客观上会不同程度地干预地方事权,地方往往也没有动力做好不适于地方承担的事项,造成行政效率偏低。”楼继伟说。

现在中央本级支出占全国总支出的15%,这个比例在全世界都是非常低的。楼继伟又使用了一组数据:“一般的现代大国,中央的本级支出超过50%,我们相比很低。就说明很多事情,该中央管的事情,管得少。”楼继伟说,未来,在保持现有中央和地方财力格局总体稳定的同时,我国将结合税制改革,考虑税种属性,进一步理顺中央和地方收入划分。

“重新界定中央和地方的支出责任,上移部分支出责任和事权,成为今后改革的方向。”刘尚希说。

2、公开透明:预算怎么改?

按照省级预算审查工作流程,广东省人大财经委于每年11月下旬或12月上旬组织部分省人大代表视察该省财政工作,对下一年度的预算安排提出意见和建议。但因此时预算草案往往已基本成型,反映意见后只能做出局部调整,无法充分体现群众的心声和诉求。就此,继今年广东省人代会提前一个月发放预算草案报告后,近日该省再次改进预算监督方式——提前3个月介入预算编制,强化财政预算监督实效。这在广东尚属首次。

在中国财税法学研究会会长、北京大学法学院教授刘剑文看来,在政府将预算报告草案提交人大之前,由人大代表对政府部门的预算提前介入审查,这种尝试对于发挥人大“盯紧钱袋子”的作用,具有关键性意义。

在很多财税专家看来,预算的公开透明至少有两个方面值得关注,一是财政资金的使用要向民生倾斜,二是建立对预算的民意表达机制。

当前,如何用制度约束财政分钱,解决专项转移支付名目繁多、资金多头下达分散使用等体制顽疾,已成为下一步财税体制改革的难题之一。

中国社科院财经战略研究院研究员杨志勇指出,当前我国虽然实现了编制四本预算的全口径预算,但管理办法各自有差别,政府基金预算表面是一本预算,实际更像是政府部门的私房钱,国有资本经营预算也继续加大统筹使用力度。下一步,必须规范政府预算制度,实现全口径预算的公开透明。

此次,《决定》明确指出,“审核预算的重点由平衡状态、赤字规模向支出预算和政策拓展。”专家表示,这是预算程序的一项重大变革。对此,杨志勇表示:“过去审核预算既关注收入也关注支出,其实收入预算更多的是‘预测’,受到经济下行等因素的影响,收入常完不成,因此,未来更多将关注支出,并且关注支出是否体现了相关的政策。”

楼继伟表示:“未来,预算制度改革将把重点放在三个方面:一是改进年度预算控制方式,二是建立跨年度预算平衡机制,三是实施全面规范的预算公开。”

3、税制改革:百姓影响几何?

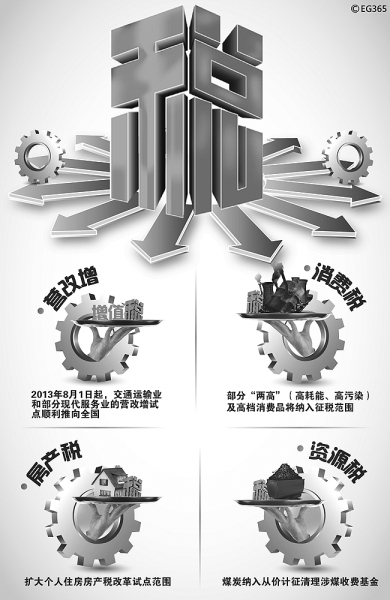

日前公布的《中共中央关于全面深化改革若干重大问题的决定》中,财税体制改革成为重要看点之一。在完善税收制度方面,《决定》提出了个人所得税、消费税和房产税等方面的改革措施,而这些税种均与百姓生活有着密切联系。专家分析称,税制改革在保持总体税负稳定的同时,也将使个体间的税负更加公平。

《决定》提出,逐步建立综合与分类相结合的个人所得税制。“个税改革现阶段越来越迫切,是因为很多人的收入越来越多元化。一般工薪阶层的工资收入所得由单位代扣代缴,而高收入者除了工资外,还有房产租赁、股息红利等收入,征管难度较大。这不利于收入公平分配。”上海财经大学教授胡怡建说。

目前,我国个税占税收总收入的比例约6%,而发达国家的这一指标多在30%以上。个税改革后,富人阶层的税负可能有所增加,这符合《决定》中“逐步提高直接税比重”的方向。“为了稳定税负,直接税比重上来后,增值税等间接税的税率就可以降低。间接税暗含在商品价格中,主要承担者是普通消费者,其税负降低是对百姓的一大利好。”中国社科院财经战略研究院税收研究室主任张斌认为。

此次,《决定》提出,调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围。对此,胡怡建认为:“一些生活性服务业态逐步趋向高档化、奢侈化,如高档娱乐消费、高级家政服务和高档体育休闲服务等,也可以成为消费税征收的对象。”

据了解,我国主要的18个税种中,通过人大立法的仅有个人所得税、企业所得税和车船税等少数几个。“房地产税作为财产税,关系到千家万户的利益,各方分歧较大。不管最终定出的方案如何,在制定环节理应通过立法集思广益,在全社会形成改革共识。”张斌指出,此次《决定》提出,加快房地产税立法并适时推进改革,这表明从以往的“房地产税改革”到“房地产税立法”,我国财税体制出现了重大变化。

具体到房地产税的改革方向,张斌指出,房地产税其实是一个综合概念,既包括房产税,也包括土地增值税、土地使用税等相关税种。未来,完善房地产税应立足于“公平土地税负,强化保有环节”,在推进个人住房房产税试点之外,还应下调过高的住房用地税负,简并流转交易环节税费,重点发展保有环节房地产税,对投机性住房实行高度超额累进税率。(本报记者 杨 亮)

链接:

财税改革大事记

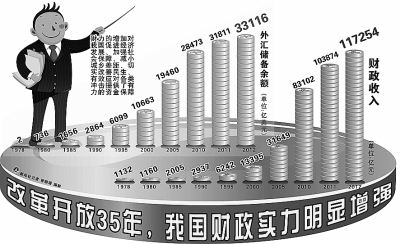

●1950年,中央地方施行统收统支制,把财政收支权集中于中央。

●1980年,中央权力开始下放,施行分灶吃饭的税收措施。

●1985年施行划分税种、核定收支、分级包干制度。

●1994年,实行分税制,国内第一大税种的增值税由中央和地方按照75:25分成。

●2006年1月1日起废止农业税。

●2001年,实行国库集中支付。2002年,我国颁布《政府采购法》,全面规范政府采购行为。

●2011年后,中央各部门陆续公开部门预算。

●2012年1月1日起,在部分地区和行业开展深化增值税制度改革试点,逐步将目前征收营业税的行业改为征收增值税。

●2011年9月1日起,将个人所得税减除费用标准由2000元/月提高到3500元/月。 (杨亮整理)