@ВуҝПОэЈәОЮИЛјЭК»ЦШРВ¶ЁТеЖыіөІъТөөД10ҙуЧЛКЖ

ЎЎЎЎОЮИЛјЭК»јјКхОөИ»іЙ·зЈ¬¶Фҙ«НіЖыіөҙУТөХЯ¶шСФЈ¬Т»№ЙҙҙРВЗэ¶ҜБҰХэЗұТЖД¬»ҜөШёДұдЧЕХыёцІъТөБҙөД№МУРёсҫЦЎЈө«Гж¶ФТ»ёці№Н·і№ОІөДРВКВОпЈ¬Жд·ўХ№Кұ»ъКЗ·сіЙКмЈҝПы·СХЯҪУКЬіМ¶ИИзәОЈҝХвР©Чо»щұҫөДОКМвДҝЗ°ИФЙРОЮ¶ЁВЫЎЈН¬КұЈ¬ОЮИЛјЭК»ЖыіөФЪОҙАҙҫӯјГЙз»бЦРЎ°ұ»ёіУиЎұөДЦШТӘҪЗЙ«ДЬ·сІъЙъЎёЦРБчнЖЦщЎ№өДЧчУГЈ¬ТІУРЧЕәЬҙуіМ¶ИөДІ»И·¶ЁРФЎЈ

ЎЎЎЎОӘБЛХҫФЪТ»ёцёьАнРФЎўёьҝН№ЫөДҪЗ¶ИИҘЦШРВЙуКУОЮИЛјЭК»Жыіө¶Фҙ«НіЖыіөІъТөФміЙөДУ°ПмЈ¬Ў¶ВуҝПОэјҫҝҜЎ·ЈЁThe McKinsey QuarterlyЈ©ІЙ·ГБЛАҙЧФЕ·ЦЮЎўГА№ъТФј°СЗЦЮөШЗшөД30УаГыЧЁјТЈ¬ІўҪбәПЧФјәөДөчІй·ЦОцЈ¬өГіцБЛИзПВҪбВЫЈәЛжЧЕ·ўХ№ҪЧ¶ОөДІ»Н¬Ј¬ОЮИЛјЭК»Жыіө¶ФОҙАҙЖыіөЙППВУОІъТөБҙТФј°Йз»бЙъ»оІъЙъөДУ°ПмҪ«ЦчТӘјҜЦРФЪ ЎёК®ёц·ҪГжЎ№ЎЈ

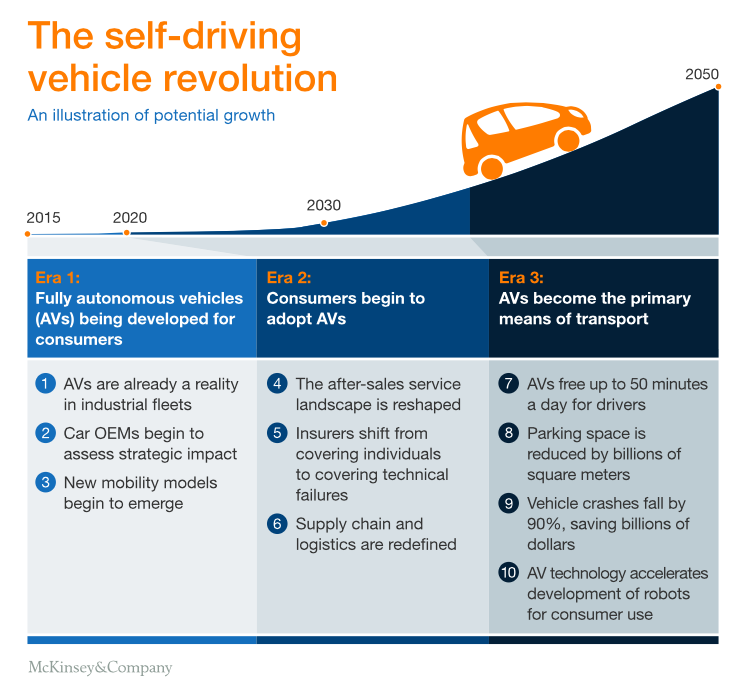

ЎЎЎЎЛжЧЕОЮИЛјЭК»ЖыіөУҰУГ·¶О§өДЦрҪҘЙоИлЈ¬ХыёцЖыіөРРТөөДІ»Н¬ІҝГЕ¶јҪ«КЬөҪіМ¶ИёчТмөДУ°ПмЎЈОӘБЛҪшТ»ІҪЙоИлСРҫҝЈ¬ВуҝПОэөД·ЦОцИЛФұҪ«ОЮИЛјЭК»ЖыіөөД·ўХ№ҪшіМ°ҙХХКұјд·¶О§·ЦОӘИэёцҪЧ¶ОЈәЈЁИзПВНјЛщКҫЈ©

ЎЎЎЎўЩ ҙҰУЪКФСйҪЧ¶ОөДЙМУГОЮИЛјЭК»ЖыіөЈ»

ЎЎЎЎўЪ ЖХНЁПы·СХЯҝӘКјіўКФ№әВтК№УГОЮИЛјЭК»ЖыіөЈ»

ўЫ ОЮИЛјЭК»ЖыіөіЙОӘҫУГсіцРРЦчТӘҪ»НЁ№ӨҫЯЎЈ

ЎЎЎЎҪЧ¶ОТ»ЈәОЮИЛјЭК»ЖыіөЎёЙоІШ№лЦРЎ№

1. №ӨТөіө¶УВКПИЗАМІ

ЎЎЎЎҫЎ№Ь¶МЖЪДЪЈЁ2020~2022ДкЈ©Ј¬Іў·ЗВ·ЙПРРК»өДЛщУРЖыіө¶јҫЯұёОЮИЛјЭК»№ҰДЬЈ¬ө«ФЪЦоИзІЙҝуЎўОсЕ©өИТ»Р©»·ҫіҝЙҝШөДУҰУГіЎҫ°ЦРЈ¬100%өДОЮИЛјЭК»ЖыіөТСіЙОӘПЦКөЎЈФЪЙПКц°ёАэЦРЈ¬ІЩЧчөД¶аЦШПЮЦЖЎўЛҪИЛөАВ·К№УГөДҝЙДЬРФК№ОЮИЛјЭК»ЖыіөУРБЛУГОдЦ®өШЎЈЦБУЪЙМИЛИзәОҙУЦР»сАыЈ¬КЧөұЖдіеұгКЗИЛБҰіЙұҫөДҙу·щЛхјхЈ¬ЖдҙОУЙУЪВ·ПЯҫӯ№эЧоҙуіМ¶ИУЕ»ҜәуЈ¬іөБҫCO2ЕЕ·ЕБҝЧоёЯҝЙҪөөН60%ЎЈІ»№эЙжј°өҪҪЁЦюәНІЦҙўЕдЛНБмУтөДУҰУГЈ¬Из№ыНЪҫт»ъЎўІжіөЎўЧ°ФШ»ъТӘКөПЦНкИ«ОЮИЛјЭК»Ј¬»№РиөИөҪјјКх·ўХ№өДПВТ»ҪЧ¶ОЎЈ

ЎЎЎЎФЪОЮИЛјЭК»Жыіө·ўХ№өДЦРЖЪЈЁҪШЦ№өҪ2040ДкЈ©Ј¬ҝЁіөҪ«УРНыіЙОӘ№«№ІөАВ·ЙПВКПИКөПЦОЮИЛјЭК»өДҪ»НЁ№ӨҫЯЎЈДҝЗ°ТСҫӯУРҙуБҝФӯРНіөФЪІвЈ¬¶шПа№ШіөЖуәН№©УҰЙМөДҫ«БҰЦчТӘјҜЦРФЪУҰ¶ФёҙФУВ·ҝцөДИнјюЛг·ЁөДСР·ў·ҪГжЎЈЦБУЪДЬ№»ҪшРРіӨНҫФЛКдөДОЮИЛјЭК»ЙМУГіө¶УЈЁФЛЛН°ь№ьөДОпБчЖыіөЎўОЮИЛ»ъөИЈ©Ј¬ПЦФЪТСҫӯУР¶ајТЖуТөФЪҪшРРКөөШІвКФЎЈ

ЎЎЎЎ2.ЖыіөЦч»ъі§ГжБЩ¶аЦШСЎФс

ЎЎЎЎТАХХДҝЗ°өД·ўХ№М¬КЖНЖІвЈ¬ОҙАҙ2~3ДкДЪЈ¬И«ЗтёчҙуЖыіөЦЖФмЙМ»бВҪРшұнГчЖд¶ФОЮИЛјЭК»јјКхөДМ¬¶ИәНБўіЎЈ¬¶шЎ¶ВуҝПОэјҫҝҜЎ·Ҫ«іөЖуІ»Н¬өДХҪВФЧЛМ¬·ЦОӘТФПВЛДАаЈә

ЎЎЎЎўЩёЯ¶ЛЦ°ТөНжјТ

ЎЎЎЎ¶ФПЦУРөДТ»Р©әА»ӘЖыіөЖ·ЕЖ¶шСФЈ¬УЙУЪҫЯУРјбКөөДҝН»§»щҙЎЎў№эУІөДјјКхұіҫ°ТФј°УЕЦКөДЙМТөЧКФҙЈ¬ЛьГЗ»бФЪОЮИЛјЭК»ЖыіөөДСР·ўЙПЦрІҪ·ўБҰЈ¬ХвҪ«КЧПИМеПЦФЪГҝТ»ҙъіөРНҙоФШөДADASёЯј¶јЭК»ёЁЦъПөНіөДІ»¶ПЙэј¶ЙПЈ¬ЦұөҪЧоәуНЖіцДЬ№»КөПЦНкИ«ЧФ¶ҜјЭК»өДІъЖ·ЎЈ

ЎЎЎЎўЪЎё ·ЗЦчБчЎ№МЯ№ЭХЯ

ЎЎЎЎЧчОӘФшҫӯөДРРТө·ЗЦчБчіЙФұЈ¬ПЦФЪәЬ¶аҝЖјјҫЮН·ЎўТ»ј¶№©УҰЙМЙхЦБКЗЧвіө№«Лҫ¶јФЪЎёГЬДұЎ№ҙтФмИ«РВөДЖыіөЙъМ¬ПөНіЈ¬ЛьГЗөДСР·ўҫ«БҰЦчТӘјҜЦРУЪИзәООӘПы·СХЯМṩёьұгҪЭёьКжККөДіцРРМеСйЈ¬ТФҝмЛЩНШХ№КРіЎЎЈ¶шОЮИЛјЭК»ЖыіөЧчОӘҙ«НіЖыіөІъТө·ўХ№өДёҪКфЖ·Ј¬ЧФИ»іЙБЛХвР©№«ЛҫХщПаН¶ЧКөДРВА¶әЈЎЈ

ЎЎЎЎўЫ ТаІҪТаЗчөДЧ·ЛжХЯ

ЎЎЎЎХвР©Цч»ъі§Н¬СщУРЧЕҪПЗҝөДјјКхәНЙМТөЧКФҙЎЈЛьГЗ¶аКэФЪОЮИЛјЭК»ЖыіөСР·ўЙП»бН¶ИлТ»¶ЁұИАэөДЧКҪрЈ¬ө«ІўІ»»бҪ«ЦчТӘҫ«БҰ·ЕЦГУЪҙЛЎЈПа·ҙЈ¬¶ФХвР©ЖДУРЎёРД»ъЎ№өДіөЖу¶шСФЈ¬ЛьГЗ»бФЪәА»ӘЖ·ЕЖҙуБҰН¶ИлОЮИЛјЭК»ЖыіөСР·ўКұЈ¬ҫІҙэКұ»ъЈ¬ФЪәЛРДјјКхіЙұҫҙу·щПВҪөЦ®әуЈ¬ФЩТ»ҫЩНҰҪшЎЈ

ЎЎЎЎўЬ ЧӨЧг№ЫНы/РДІ»ФЪСЙ

ЎЎЎЎІ»ДСҝҙіцЈ¬ХвР©ЖыіөЦЖФмЙМФЪЦР¶МЖЪКұјдДЪЈ¬»бҫЎБҝұЬГвҪшИлОЮИЛјЭК»ЖыіөКРіЎЎЈ

ЎЎЎЎ3.РВіцРРДЈКҪУҝПЦ

өұіөЖуЧЕСЫУЪОЮИЛјЭК»ЖыіөСР·ўЦ®КұЈ¬ҙуЦЪПы·СКРіЎТСҫӯУҝПЦіцРОКҪёчТмөДіцРРҪвҫц·Ҫ°ёЎЈҙуІҝ·Ц№«Лҫ»щұҫІЙИЎөДКЗПс·ЦКұ№ІПнЎўЖҙіөТФј°НшВзҪРіөөИ°ҙҙОКХ·СөДДЈКҪЈ¬өұИ»P2PЖыіөЧвБЮДҝЗ°Н¬СщК®·Ц»рИИЎЈХвР©ҙҙРВөДЙМТөДЈКҪІ»ҪцМбЙэБЛУГ»§іцРРөДұгҪЭРФЈ¬Н¬КұТІОьТэБЛҙуБҝөДН¶ИЪЧКЈ¬іКПЦіцј«ҝмөДФціӨМ¬КЖЎЈМШұрКЗ»ҘБӘНшҪРіө·юОсЖҪМЁЈ¬ОЮТЙТСҫӯіЙОӘёч·ҪЧКұҫХщПаСәЧўөДЎёТЎЗ®КчЎ№Ј¬¶шІ»¶ПЕКёЯөДКРіЎРиЗуК№ЖдіЙОӘЦЪ¶аҙҙТө№«ЛҫЎёј·ЖЖН·Ў№¶јПлҪшИлөДБмУтЎЈ¶шОЮИЛјЭК»ЖыіөОҙАҙУРНыОӘҙуЦЪіцРРМṩРВҝЙДЬЎЈ

ЎЎЎЎҪЧ¶О¶юЈәОЮИЛјЭК»ЖыіөіхІҪКөПЦЙМУГ»Ҝ

4.ЖыіөКЫәу·юОсІъТөёсҫЦҙуёД№Ы

ЎЎЎЎОЮИЛјЭК»ЖыіөКэБҝөДІ»¶ПФціӨОӘіөЖуЎёЦШРВХјБмЎ№КЫәу·юОсЎ°ёЯөШЎұҙҙФмБЛҫшјСөД»ъ»бЎЈёщҫЭВуҝПОэ2014ДкҪшРРөДөчІйАҙҝҙЈ¬өВ№ъҪУҪь80%өДЖыіөКЫәу·юОсГЕөкәНіөЖуГ»УРИОәО№ШПөЎЈЎё°ІИ«Ў№¶ФОЮИЛјЭК»Жыіө¶шСФЈ¬ҝЙОҪЦШЦРЦ®ЦШЎЈТтҙЛЈ¬Из№ыЙжј°өҪОЮИЛјЭК»ПөНіөДКЫәуұЈСшәНО¬РЮЈ¬Пы·СХЯҝЙДЬёьПЈНыУЙЖыіөЦЖФмЙМЦұҪУМṩ·юОсЎЈ¶Ф¶АБўҫӯУӘөДКЫәу·юОсЙМ¶шСФЈ¬ЛьГЗҝЙДЬёщұҫОЮ·ЁіРөЈ№әЦГЧФ¶ҜјЭК»ПөНіО¬РЮЙиұёөД·СУГЈ¬¶шЦрҪҘҙҰУЪҫәХщөДІ»АыөШО»ЎЈ

ЎЎЎЎҙЛНвЈ¬ВуҝПОэЦ®З°ҪшРРөДТ»ПоСРҫҝұнГчЈ¬Фј60%өДПы·СХЯ»бЎ°МэИЎЎұОЮИЛјЭК»ЖыіөөДҪЁТйЈ¬СЎФсКЫәу·юОсНшөгЎЈөұИ»Ј¬іэҫЮҙуөДАыИуЗэК№Ц®НвЈ¬ИзИфОЮИЛјЭК»ПөНііцПЦ№КХПЈ¬ДріЙіө»цөИҪ»НЁКВ№ККұЈ¬ја№ЬІҝГЕұШ¶ЁТӘЗуЖыіөЦЖФмЙМіРөЈҫшҙуІҝ·ЦФрИОЈ¬ТтҙЛХвТІОӘіөЖуҝӘЙиКЫәу·юОсЧЁУӘөкМṩБЛј«јСөДАнУЙЎЈ

ЎЎЎЎ5.іөПХ№©УҰЙМҝЙДЬТтҙЛёДұдЙМТөДЈКҪ

ЎЎЎЎДҝЗ°Ј¬Т»°гіөПХөДН¶ұЈ·¶О§¶ј»бәӯёЗИЛОӘДріЙөДҪ»НЁКВ№КЎЈө«ОЮИЛјЭК»ЖыіөКөПЦЙМУГәуЈ¬ХыёцЖыіөұЈПХРРТөөДәЛРДЙМТөДЈКҪҝЙДЬ»бЛжЦ®·ўЙъұд»ҜЈәУЙЦ®З°КэТФТЪјЖөДЛҪјТіөЦчОӘҝН»§ЦчМеЈ¬іРөЈөұКВИЛТтКВ№КІъЙъөДҫӯјГЛрК§Ј»өҪҝН»§ЦчМеЧӘұдОӘКэБҝУРПЮөДЖыіөЦЖФмЙМЎў»щҙЎЙиК©ФЛУӘЙМөИЈ¬ФЪТтЧФ¶ҜјЭК»ПөНіК§БйДріЙКВ№КіРөЈБ¬ҙшФрИОәуЈ¬ёшУиЕвіҘЎЈХвәНДҝЗ°УОВЦ/әЈФЛ№«ЛҫөДН¶ұЈДЈКҪАаЛЖЎЈ

ЎЎЎЎ6.ЖыіөІъТө№©УҰБҙҪ«өГөҪЦШЛЬ

ЎЎЎЎХэИзЧФ¶Ҝ»ҜОӘХыёцЖыіө№ӨТөёЯР§ЎўБй»оөДФЛРРҙшАҙБЛҝЙДЬЈ¬Н¬СщОЮИЛјЭК»јјКхДЬ№»°пЦъРРТөУЕ»ҜОҙАҙ№©УҰБҙәНОпБчөДПа№ШІЩЧчәНЕдЦГЎЈОЮИЛјЭК»ЖыіөЕдәПЦЗДЬјјКхУРР§јхЙЩАНБҰіЙұҫЦ§іцөДН¬КұЈ¬»№ДЬМбёЯЙиұёЖчІДөДЙъІъБҰЎЈҙЛНвЈ¬Т»МхНкИ«ЧФ¶Ҝ»ҜЎўҫ«ТжөД№©УҰБҙНЁ№эК№УГЦЗДЬ·ЦЕдјјКхәНРЎРНОЮИЛјЭК»ЖыіөөДРӯЦъЈ¬ДЬ№»ҙу·щјхЙЩёәФШәНҝвҙжөДКэБҝЎЈ

ЎЎЎЎҪЧ¶ОИэЈәОЮИЛјЭК»ЖыіөіЙОӘЦчБч

ЎЎЎЎ7.јЭК»Фұ·ЦРДУРБЛәГАнУЙ

ЎЎЎЎөұОЮИЛјЭК»ЖыіөіЙОӘіцРРөДЦчТӘҪ»НЁ№ӨҫЯКұЈ¬І»№ЬКЗ№ӨЧчИХөДНЁЗЪ»№КЗЦЬД©іцУОЈ¬Дг¶јҝЙТФіГЧЕВ·ЙПөДПРПҫКұ№вЈ¬»тҙҰАнТӘОсЈ¬»тРЭн¬Ж¬ҝМЈ¬»т№ЫУ°МэТфАЦЎЈХвЦЦөЯёІҙ«НіөДіцРР·ҪКҪөҪөЧДЬОӘУГ»§ҪЪФј¶аЙЩКұјдЈ¬ВуҝПОэөД·ЦОцИЛФұёшіцБЛТ»ёцРОПуөДұИУчЈә°ҙГҝМмЧо¶а50·ЦЦУјЖЛгЈ¬ДЗГҙИ«ЗтЛщУРОЮИЛјЭК»ЖыіөІъЙъөДКұјдИЯУаФјОӘ10ТЪёцРЎКұЈ¬КЗҪЁФмјӘИшҙуҪрЧЦЛюЛщРиКұјдөДБҪұ¶ЎЈҙЛНвЈ¬ҪЪКЎөДКұјдіЙұҫОӘЖдЛыІъТөБҙөДНШХ№ҙҙФмБЛМхјюЎЈҫЭНіјЖЈ¬Т»БҫОЮИЛјЭК»ЖыіөДЪөДіЛҝННЁ№эТЖ¶Ҝ»ҘБӘНшК№УГКэЧЦГҪМе·юОсөДКұјд¶аТ»·ЦЦУЈ¬ГҝДкИ«ЗтКэЧЦГҪМеТөОсІъЙъөДАыИуҪ«ФцјУ50ТЪЕ·ФӘЎЈ

ЎЎЎЎ8.НЈіөІ»ФЩКЗАПҙуДС

ЎЎЎЎОЮИЛјЭК»ЖыіөІ»ҪцДЬ№»ОӘіЛіөИЛҪЪКЎҙуБҝөДКұјдіЙұҫЈ¬Н¬Кұ»№ҝЙТФёДұдҙујТЎёёщЙоөЩ№МЎ№өДіцРРП°№ЯЈ¬ОҙАҙҪцГА№ъөШЗшјҙҝЙјхЙЩНЈіөО»Гж»эРиЗуФј57ТЪЖҪ·ҪГЧЎЈөұИ»Ј¬өјЦВНЈіө»щҙЎЙиК©јхЙЩөДФӯТтУРәЬ¶аЈ¬ЖдЦРУРТ»өгЦөөГТ»МбөДКЗЈ¬УЙУЪОЮИЛјЭК»ЖыіөНкИ«ДЬ№»КөПЦЧФ¶ҜІҙіөЈ¬ТтҙЛНЈҝҝКұОЮРлОӘіЛҝНПВіөФӨБфҝӘГЕҝХјдЈ¬ХвҫНК№өГГҝБҫіөЧУЛщРиөДНЈіөО»ҝХјдҝЙЛхјхЦБЙЩ15%ЎЈ

ЎЎЎЎ9.Ҫ»НЁКВ№КВКПВҪө

ЎЎЎЎҫЭВуҝПОэ·ўІјөДөчІйПФКҫЈ¬ҪШЦ№өҪ2050ДкЈ¬ЛжЧЕОЮИЛјЭК»Жыіөј°ЖдЛыЕдұёADASёЯј¶јЭК»ёЁЦъПөНііөРНөДЖХј°Ј¬ФЪІ»Н¬КВ№КФміЙөДЦВЛАВКЕЕГыЦРЈ¬іөБҫЕцЧІТэ·ўөДҪ»НЁКВ№КҪ«УЙЦ®З°өДөЪ2О»ПВіБЦБөЪ9О»ЎЈДҝЗ°Ј¬ЖыіөЕцЧІКВ№К¶ФГА№ъҫӯјГІъЙъөДУ°ПмЙоФ¶¶шҫЮҙуЎЈҫЭІ»НкИ«НіјЖЈ¬2012ДкГА№ъИ«ДкТтөАВ·ЕцЧІКВ№КФміЙөДҫӯјГЛрК§ёЯҙп2З§120ТЪГАҪрЎЈТФөұДкОӘАэЈ¬Из№ыОЮИЛјЭК»ЖыіөТФј°ADASПөНіДЬ№»Ҫ«КВ№К·ўЙъВКҪөөН90%Ј¬јҙҝЙНм»ШЛрК§Фј1З§900ТЪГАҪрЎЈ

ЎЎЎЎ10.ОЮИЛјЭК»ЖыіөЖХј°Ҫ«јУЛЩПы·Сј¶»ъЖчИЛјјКхөДСР·ўҪшіМ

ЎЎЎЎУЙУЪОЮИЛјЭК»ЖыіөәНПы·Сј¶»ъЖчИЛФЪәЬ¶ајјКхЈЁёЯј¶ТЈёРЎўі¬ёЯҫ«¶ИGPS¶ЁО»ЎўНјПсК¶ұрТФј°ёЯј¶ИЛ№ӨЦЗДЬөИЈ©ЙПҝЙТФКөПЦ№ІПнЈ¬ТтҙЛЗ°ХЯөДҙу№жДЈУҰУГОЮТЙҪ«јУЛЩәуХЯөДСР·ўҪшіМЈЁ°ьАЁИЛРО»ъЖчИЛЈ©ЎЈіэДЬ№»КөПЦјјКх№ІПнНвЈ¬ОЮИЛјЭК»ЖыіөәНПы·САа»ъЖчИЛ»№ҝЙТФК№УГН¬СщөДідөз»щҙЎЙиК©Ўў·юОсЦРРДТФј°M2MЈЁ»ъЖч¶Ф»ъЖчЈ©НЁС¶НшВзЎЈХвР©№ІНЁЦ®ҙҰЈ¬К№өГДЗР©ұҫҫНПІ»¶ҝзҪзөДРРТөН¶ЧКХЯУР»ъ»б»сөГЛ«·ЭКХТжЎЈДҝЗ°Ј¬ТСҫӯУР¶ајТЖыіөЦч»ъі§әНҝЖјј№«ЛҫФЪПы·Сј¶»ъЖчИЛБмУтН¶ИлІ»·ЖЎЈ

ЎЎЎЎіөФЖРЎҪбЈә

ЎЎЎЎОЮИЛјЭК»ЖыіөөДИХҪҘбИЖрЈ¬іэОӘЖыіөІъТөҙшАҙТ»№ЙЗеРВөДұдёпЦ®·зНвЈ¬¶ФЙз»бҫӯјГЙъ»оөДУ°ПмТІКЗЗ°ЛщОҙУРөДЎЈЛжЧЕОЮИЛјЭК»јјКхЦрІҪЧЯПтЙМТө»ҜЈ¬Ў¶ВуҝПОэјҫҝҜЎ·ХвАпГи»жөДЖд¶ФОҙАҙҙ«НіЖыіөРРТөТФј°ҙуЦЪіцРРІъЙъөДУ°ПмЈ¬ТІЦ»І»№эКЗОЮИЛјЭК»ЖыіөҫЮҙу·ўХ№ЗұБҰөДТ»ёцјфУ°Ј¬ДҝөДКЗПЈНыПа№ШҙУТөИЛФұТФј°РРТөҙуАРГЗДЬ№»ҝҙЗеГжЗ°ТСҫӯРмРмХ№ҝӘөДЎўЖыіөІъТөөДОҙАҙЎЈ¶шФЪПаөұіӨТ»¶ОКұјдДЪЈ¬¶Фҙ«НіЖыіөІъТөәНХюё®ја№ЬІҝГЕ¶шСФЈ¬ЛыГЗЛщГжБЩөДЧоҙуМфХҪФЪУЪИзәОёЯР§ЎўҝмЛЩК№ОЮИЛјЭК»јјКхРОіЙЙМТө№жДЈЈ¬Н¬КұЕдМЧ·ЁВЙ·Ё№жөДЦЖ¶ЁТөТСҝМІ»ИЭ»әЎЈ

- Іҝ·ЦіөЖуТюВчИұПЭОҙХЩ»Ш ЦКјмЧЬҫЦҪ«јУЗҝја№Ь

- ёЯөөЖ·ЕЖИлГЕј¶РЎіө ЦР№ъПы·СХЯЖҫКІГҙВтөҘ

- іөҙыПЭЪе¶а іМРт·ұІҪІҪҫӘРД

- №ъјТј¶ійІйПФКҫ Жыіө¶щНҜЧщТОЖЯіЙІ»әПёс

- ЖжИрРВіөКЧұЈЗ°ИэҙОВ©УН РЮіө4Sөкҫ№·ЗХжЙн

- ОеБёТә№«іөБҪМмЕДіц1448Нт »рұ¬іМ¶ИҪөөН

- іӨіЗёЯөч№«ІјПъБҝДҝұк »ШУҰФціӨУцЖҝҫұЦКТЙ

- Иэ°ьіцМЁ°лДкНЛ»»ұИАэҪцБҪіЙ јш¶ЁДСіЙО¬ИЁ...

- МэұҰВн¶ӯКВМёBMWЖыіөөДЎ°БнТ»ГжЎұ

- ГА№ъЧЁТөЕЬіөЦЖФмЙМИшБЦ»тҪсДкҙәИл»Ә

- іӨ°ІёЈМШКХ№ә№ю·ЙЈ¬ТС»сЙуЕъРнҝЙ

- ҙчД·АХИл№ЙГА№ъZonar№«ЛҫЈ¬·ўБҰЙМУГіөіөБӘНш

- ұұҫ©РВДЬФҙіөТЎәЕіШЎ°ЗеҝХЎұЈ¬Ҫсәу»т¶јҪ«ТЎәЕ

- LyftКХ№әјҙКұНЁРЕУҰУГLeoНЕ¶УЈ¬ёДҪш¶ЁО»№ҰДЬ

- @ВуҝПОэЈәОЮИЛјЭК»ЦШРВ¶ЁТеЖыіөІъТөөД10ҙуЧЛКЖ

- НёКУЎ°ёЯМпЖшДТГЕЎұБгЕдјюИ«ЗтІЙ№әДЈКҪІШТю»ј

- ЙијЖУЕРг/Чц№ӨТ»Бч ұрҝЛИ«РВНюАКЗ°ҫ°·ЦОц

- өОөОҝмөДРВТ»ВЦИЪЧКЎЎCEOИ·ИПі¬15ТЪГАҪр

- ұҰВнЎўёЈМШЎўНЁУГҪшҫьP2PЖыіөЧвБЮКРіЎ

- №ӨРЕІҝМёҙтіөИнјю:ҙжКРіЎ№ж·¶әН°ІИ«ОКМв

- ұЈКұҪЭКХ№әҙуЦЪЛЯЛПұ»Іө»Ш

- ЧојС¶юКЦіө ·бМпЙП°с

- ҝЛАпГЧСЗ¶Ҝөҙ¶нёЈМШНЈІъ

- ФЩОЕЕУҙуұ»Н¶ЛЯЈәҫА·ЧұйІјК®УаКЎЙж°ёҪр¶о№эТЪ

- ПИСпәуТЦЈ¬ДЙЦЗҪЭҫҝҫ№ФвУцБЛКІГҙДСМвЈҝ

- Іҝ·ЦіөЖуТюВчИұПЭОҙХЩ»Ш ЦКјмЧЬҫЦҪ«јУЗҝја№Ь

- ҙЮЦУЦІ·Е»°ЈәЛ«БъДкПъ5НтМЁҫНҝјВЗ№ъІъ

- НЁУГТтЖыіөИұПЭХЩ»ШОКМвФвГА№ъЛҫ·ЁІҝРМКВөчІй

- ИХІъ2013ІЖДкФЪ»ӘАыИуУРНыФціӨ30%

- Д®КУПы·СХЯ ёЈМШЎўұҰВнЎўВ·»ўіЙН¶ЛЯЦШөг

ҫ©ICPЦӨ100580әЕ | »ҘБӘНшРВОЕРЕПў·юОсРнҝЙЦӨ (1012009003) | ҫ©№«Нш°Іұё110401200155 | ЦР№ъ»ҘБӘНшКУМэҪЪДҝ·юОсЧФВЙ№«Фј

№гІҘөзКУҪЪДҝЦЖЧчҫӯУӘРнҝЙЦӨ(№гГҪ)ЧЦөЪ185әЕ | РЕПўНшВзҙ«ІҘКУМэҪЪДҝРнҝЙЦӨ(0111630)

№ШУЪОТГЗ | №гёж·юОс | БӘПөОТГЗ | ұҫХҫөШНј | Н¶ёеУКПд | °жИЁЙщГч

Copyright ? 2008-2012 by www.workercn.cn. all rights reserved