保值率报告发布 残值管理成新能源厂商新挑战

原标题:2019年7月汽车保值率报告发布“残值管理”成为新能源厂商新挑战

近日,中国汽车流通协会发布了2019年7月中国汽车保值率报告,精真估数据中心提供技术支持。

行情方向:年度新车销量预期不乐观、二手车仍以单价较低的轿车为主、二手车价格趋于下降

前不久,中国乘用车销量6月成绩单出炉,结束连续12个月销量下滑,6月全国乘用车销量达到176.6万辆,同比增长4.9%,是时隔12个月后的首次同比正增长。1-6月累计销量为995.4万辆,同比下滑9.3%,相比1-5月累计11.9%的跌幅,但也有资深人士判断,这是厂商协同经销商开展大规模的有针对性的促销,利用一切渠道最终实现国六切换的硬着陆,从而激发了车市零售转正,在这期间即使没有消化掉的库存,也通过提早上牌实现了库存切换。因此这类“透支性”的促销政策,将7、8月份销量前置,年度新车销量预期并不乐观。二手车由于价格下降的趋势一直存在,一方面由于车辆换代越来越快,另一方面终端优惠后的价格在不断下调。

热点事件:新车交付反而引发消费者不满、厂商认证二手车需覆盖燃油车和新能源车

近期,对于互联网造车新势力公司小鹏汽车并不太平,7月底爆发了老款车车主维权和退车的风波,源于新车车型上市,在续航里程等性能提高的基础上,在没有时间跨度,两款车定价差距不大的基础上,新车一上市导致用户心理感知老款车“贬值”了,根本原因是定价问题导致的品牌信任问题,未来也一定会表现在小鹏汽车整体的残值走低上。

另外,近期议论焦点比较大的是厂商认证二手车,我们发现从2002年开始已经有近30个厂商开设官方认证二手车,仅奥迪一个品牌在过去15年中官方认证二手车中销售了35万量汽车,官方认证二手车的几个优势再次证明,第一是有效降低目标客户的购买门槛,对于买不起新车的用户可以先从二手车开始;第二是加速置换周期,以旧换新的服务,通过二手车的置换上升到一款同品牌更喜欢的新车;第三完整和完善的服务体系保障,通过专业的检测、原厂整备等还原一辆好车;第四稳定品牌保值率,流通到厂商的官方认证二手车环节由于其品牌带来的惯性思维,从维修,保养,延保,保险,售后服务,展厅等均按照厂商指定的星级流程,终端售价必然明显改变。同理,目前新能源领域,受“三电”系统检测技术和条件等影响,覆盖的认证厂商并不多。

虽然7月二手车车源量环比回升,但是不可否认6月由于厂商和经销商的业绩压力和国六的硬着陆已经透支了下半年的购车需求,二手车市场同新车市场一样,也出现了集中过户、上牌的情况。同时,二手车C端消费者还被低价促销的新车分流。被透支的7、8月份在未来的一段时间内车源量及交易量均将在低位徘徊,或一定幅度的下降。本月通过线上车源总量来看,整体变化不大。

受新车市场的影响,及新产品的下线,主流车型价格略有下降,同时在6~7月期间的各种经销商促销政策,让C端对价格异常敏感,也导致保值率下降。相反,小型车和紧凑型车价格上涨,仍然是二手车市场的主力。其中自主品牌份额较大。

合资品牌二手车价格普遍下降,仅本田、大众保值率上升。本田靠其产品力,保值率一直坚挺,大众品牌这一轮新车和二手车同步涨价,是由于“产品”带动的,近期新品还包括途昂X这类大型SUV。

自主品牌第一集团稳定

在关注了几个月的自主品牌保值率中,第一集团Top10除排序略有变化外,整体局面相对稳定,这也恰恰是最大的趋势。在一轮“淘汰赛”中生存下来的合资品牌,也正好印证了产品力较出色。

新能源二手车需要渠道创新

残值是车辆被消费者使用过之后的市场价值,即经过了用户的充分体验和全面认知,此时的市场价值是客观的反馈,而不是厂商单方面的强制,新能源由其特殊性,残值管理必须由厂商指导,渠道创新是稳固残值率的一个手段。

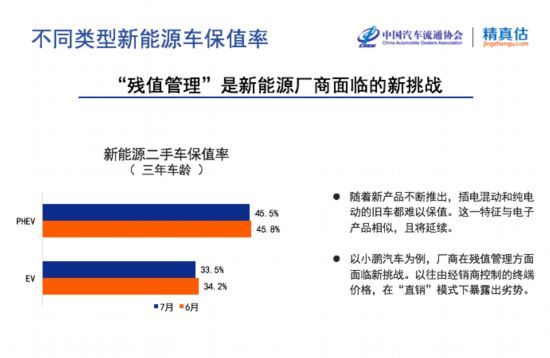

“残值管理”是新能源厂商面临的新挑战

随着新产品不断推出,插电混动和纯电动的旧车都难以保值。这一特征与电子产品相似,且将延续。以小鹏汽车为例,厂商在残值管理方面面临新挑战。以往由经销商控制的终端价格,在“直销”模式下暴露出劣势。

新能源二手车未达“置换期”

新能源车价格仍较高,用户期望的使用周期远高于换代周期;新车交付时,需将“残值管理”工作提前。

月度保值率小结

二手车由于国五国六切换和上半年的销售压力,导致卖车量前置,7、8月份整体进入交易淡季期。由于厂商和经销商整体的“以价换量”的动作,导致新车价格浮动明显,二手车销售上C端价格更明显,保值率整体下行,但由于小型车、紧凑型轿车的高适用性因此更受关注;合资品牌保值率整体比较稳定,但由于大众等车带来的新车上市,价格上涨,保值率有些许上扬浮动;新能源由于其特殊性,“三电”线上+线下检测复杂,标准难输出,因此很多厂商还没有在此作投入,也呼应厂商把“残值管理”前置,在交付环节就考虑到。

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约

京公网安备 11010102002957号 | 中国互联网视听节目服务自律公约互联网新闻信息服务许可证 (10120170038) | 信息网络传播视听节目许可证(0111630) | 京ICP备11015995号-1 | 联系我们:zgw@workercn.cn

广播电视节目制作经营许可证(广媒)字第185号 | 违法和不良信息举报 | 网络敲诈和有偿删帖举报电话:010-84151598

Copyright 2008-2022 by www.workercn.cn. all rights reserved