车险改革终出炉,这些都给赔了

本文为车早茶原创稿件,作者王小夕,转载请注明出处及作者

车险改革被呼吁多年,今年可谓是迎来了大的突破。继今年6月出台了车险改革试点后,保监会于10月22日表示,正在试点推进的商业车险市场化改革,将从现有的6个试点地区扩大到18个试点地区。

车险改革都有哪些试点?

除已经开展的黑龙江、广西、陕西、山东、重庆、青岛六个试点外,从2016年1月1日起,天津、内蒙古、吉林、安徽、河南、湖北、湖南、广东、四川、新疆、宁夏、青海共计12个保监局所辖地区将纳入商业车险改革试点范围。

车险改革变化一:保险责任更宽

今年此番改革后的商业车险条款在原有基础上明显扩大了保险责任范围。

1、原来车辆没挂牌时出了事故是不在保险责任范围内的,新条例也可赔。

为满足保险消费者对保险单“即时生效”的需求,此次条款删除了保险单中“次日零时生效”的约定,遵循契约自由原则,允许投保人在“零时起保”或者“即时生效”之间做出选择。

2、自家车撞自家人的,可以获赔

新条款规定,因第三方对被保险机动车的损害而造成保险事故的,被保险人向第三方索赔的,保险人应积极协助,被保险人也可以直接向保险公司索赔。新条款扩大了保险责任范围,在商业车险条款责任免除中,将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围,也就是说开车撞了自家人也列入了承保范围。

3、意外导致车上人员撞伤的,可获赔偿

冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损也可以获得赔偿。

4、“高保低赔”问题得到调整

原来的高保低赔,即是投保车辆无论过了多少年,投保时都要按照新车购置价来缴纳保费,而在赔付时却只按比例进行理赔,但是在改革后,保费的确定就与新车购置价脱节了。

1

变化前:

比如一台车10万块钱,投保10万,开了两年后还是要投保10万,但是发生事故之后,保险公司是按照折旧后价格赔付。

茶哥采访了业内人士马先生:现在新的规定按照实际价值投保,如果发生全损的情况保险公司按照保额赔付。改革后的商业车险保单上将新增一个折旧后的车辆价格。

2

变化后:

比如新车一台车10万,投保10万,两年后按照折旧后价格投保,不再是10万。

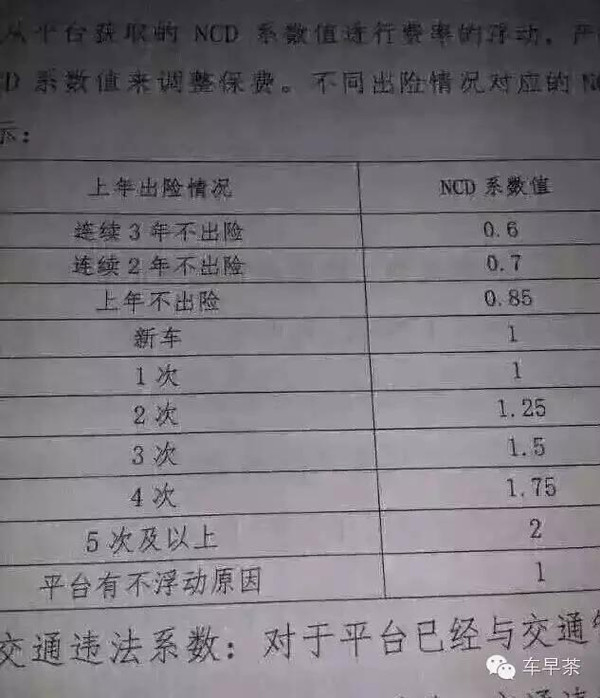

车险改革变化二:费率与风险挂钩,出险频率有效降低

车险改革前:在实行保费浮动机制以前,小事故赔付一直居高不下,或者多车轻微刮擦,一直让众保险公司深感头疼,于是,才有了如今改革后加大“保费浮动机制”——即上一年度理赔次数多了,来年的保费就会上浮,甚至遭到保险公司拒保。

例如:出险一次不打折,两次上付25%,三次是50%,四次75%,五次以上是两倍。一年以及两年以上不出现折扣如下:

关于风险与费率的确定

马先生介绍说:风险是和交警违章记录挂钩,车子违章多,次年保费一定是会上调的,这与系数是综合在一起的。费率与车子的零整比是正相关的,修车零件工时贵,保险也会相应高。所以,新的政策每个车的保费是不一样的,因为风险不同,跟驾驶员违章次数,出险频率都是有关系的。

茶哥总结:

在商业车险改革后,更加强调了风险与费率的挂钩情况,也就是风险越高的车主,要付出的保费就越高。而驾驶习惯好、不怎么出险的车主,就可以享受到更优惠的费率。

风险与费率实施挂钩以后,大多数人的驾驶习惯变得更加规范了。另外,从享受费率的角度出发,也有的车主对于小刮小蹭之类的事故主动选择不报案。6-8月之间,六个试点地区出险频率同比减少了26.5%。

例如:一辆20万元的车,保四项基本商业险(车损险、三者险20万、不计免赔、人员险每座1万元),保费大多在4500元左右。这也意味着,如果上一年理赔次数超过三次,下一年保费会上浮4500×10%=450元。如果理赔四次,上浮的金额会达到900元。也就是说,对于已经出了两次事故的车,再出事故,维修金额如果不到450元,还不如不找保险公司,自己私了来得划算。

车险改革变化三:保险公司可代位求偿

什么是代位求偿?简单地说,有一个人欠了你的钱,但是由于种种原因,你要不回来,如果这时候有个第三方,那么第三方就可先把这笔欠款付给你,然后第三方再去追偿。

换到交通事故来说就是:遭遇交通事故时,若交警判定对方全责,但对方拒绝赔钱,则可以让保险公司先行赔付,然后由保险公司负责向对方追偿。

车险投保三误区

01

误区一:12万元以下交强险都可赔

交强险的赔偿是按照项目计算的,122000元的限额不是所有的损失费用的简单相加。

2

误区二:上了“全险”就全赔

实际上并无“全险”这个概念。通常所谓的“全险”,就是包含了交强险、车辆损失险、第三者责任保险、盗抢险、不计免赔险等主要险种。对于玻璃险等特别险种是不包含其中的,投保人要了解每个险种的承保范围才能按需投保。

3

误区三:任何事故保险都能赔

故意造成的损失或间接损失、醉酒、无证驾驶、服用管制精神药品或麻醉药品等情况,保险公司只能在交强险人身损害限额内先行垫付赔偿款项,同时有权向侵权人追偿,而第三者责任险则因存在违法事由而不予赔偿。

买车用车不想被忽悠

关注微信号:车早茶

京ICP证100580号 | 互联网新闻信息服务许可证 (1012009003) | 京公网安备110401200155 | 中国互联网视听节目服务自律公约

广播电视节目制作经营许可证(广媒)字第185号 | 信息网络传播视听节目许可证(0111630)

关于我们 | 广告服务 | 联系我们 | 本站地图 | 投稿邮箱 | 版权声明

Copyright ? 2008-2012 by www.workercn.cn. all rights reserved